関東財務局長(金商)第2937号

資産運用の必要性

資産運用はなぜ必要なのか

人によって異なるさまざまな将来設計を実現するため「資産運用を始めたい」と考えている方が多くなりました。その将来へ向かってまずは明確な目的と目標を持って投資することが重要です。

将来起こりうるライフイベントなどを例に、資産運用がなぜ必要なのかをイメージすることで、投資の目的や意義がよりはっきりと見えてきます。

資産運用の第一歩は「目的と目標」を立てることから

資産運用を始める際は、明確な目的と目標を持って投資することが重要です。

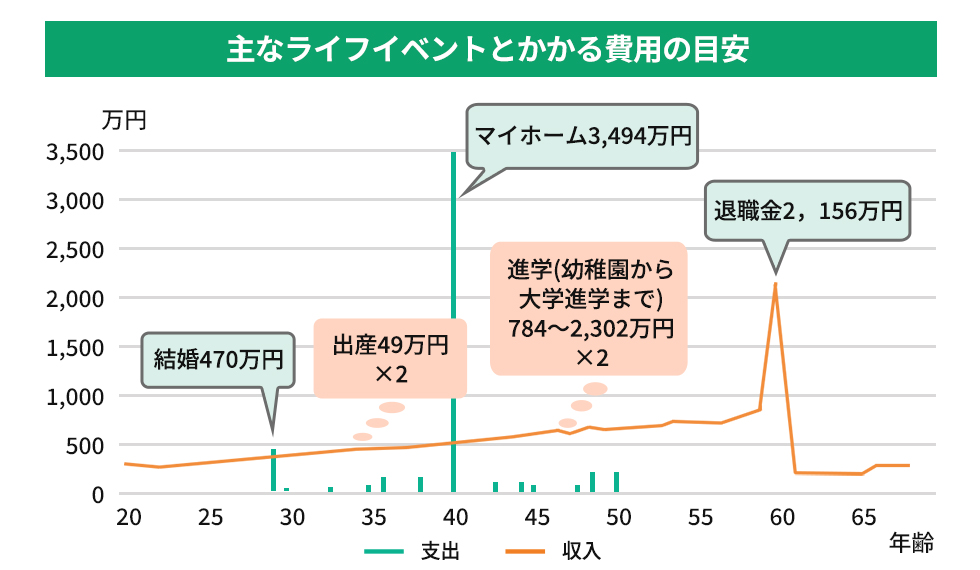

私たちには、時に大きなお金が必要になるライフイベントがあります。20代から50代であれば結婚・出産・子供の教育・マイホームの購入など、それ以降であれば老後の生活資金などが挙げられます。資産運用の第一歩は、収入の状況を把握し、将来の支出に備えて必要とされる資産の目安を把握することです。

※厚生労働省、文部科学省HP等より平均値を参考

リタイア後に必要なお金はどれくらい?

子供が独立してから重要となるのが「老後の生活資金」です。退職金と年金で安心と思える時代は終わりを告げました。

現在の公的年金制度は、受給開始年齢の引き上げや年金額の減額が検討され、少子高齢化が進み、医療介護費用の負担も増大する可能性があります。

こういった状況から、今後は退職金や年金だけで生きていくのは到底困難で、自身で資産形成をしておかなければ大変なことになるとも言われております。

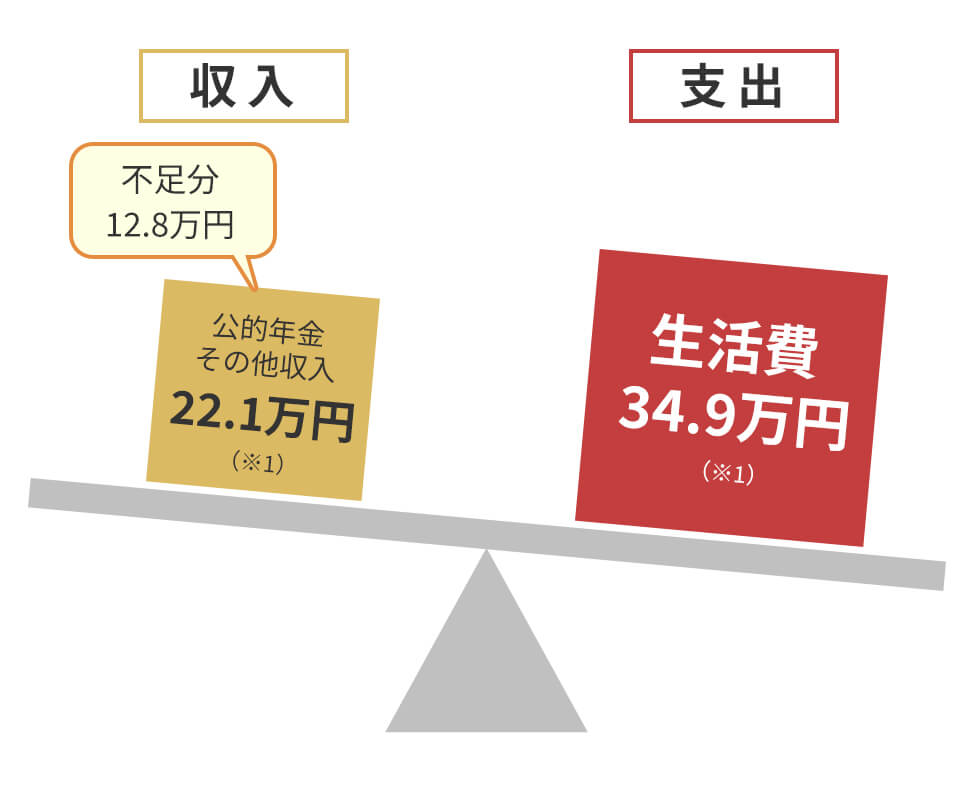

リタイア後に必要なお金の目安

※1 厚生年金(夫婦2人文の老齢基礎年金を含む標準的な年金額)221,227円(月額)「平成29年度の年金額改定についてお知らせします」厚生労働省

※2 ゆとりある老後生活費平均34.9万円 公益財団法人生命保険センター「生活保障に関する調査」/2016年

公的年金額の標準的な金額は、夫が会社員で妻が専業主婦の場合、月額約22.1万円ですが、一方、老後にゆとりのある生活を送るために必要とされる金額は約34.9万円と、実に12.8万円も不足してしまいます。

では、老後を迎えるまでにいくら必要になるかといえば、平均余命が定年退職後25年として試算すると、1カ月の生活費34.9万円×12カ月×25年=1億470万円です。

公的年金を22.1万円×12カ月×25年=6,630万円受給できたとしても、3,840万円も不足します。

リタイア後のシナリオ

2014年、厚生労働省が発表した年金給付水準の見通しは、現シニア世代の夫婦の給付水準は現役時代の手取りの63%です。

一方で、このまま日本経済が変わらずにいると、今の若い世代が定年を迎える頃には現役時代の手取りの51%程度と、約20%も下がってしまうとのことです。

つまり、老後は年金だけで過ごすことは無理なことであり、医療費・介護費のほか、自宅のリフォーム費用や高齢者向け施設の入居費用など、まとまった資金も確保する必要があると考えられます。

これまでは10年定期の預貯金金利が10%という時代もあり、資産は寝かせておけば勝手に増えました。しかし、バブル崩壊後、低金利が20年以上続いているうえに、少子高齢化により税金(直接税)や社会保険料といった非消費支出の割合が増加しています。

今後、少子高齢化はさらに進むと見られ、現役世代の減少や医療費の増加など、このままだと「老後は年金だけで悠々自適」という訳にはいかないようです。リタイア後も安心して暮らしていけるように、今のうちに対策を考えておくとよいでしょう。

元気で明るい余生は、自分も周りも幸せにします。

まずはお金の不安を解消することから始めましょう。

エクシブ投資顧問では会員様に寄り添ったアドバイスを行うことが可能です。

資産運用に関する豊富なノウハウを持つ弊社にご相談ください。

メール登録で大化け銘柄を受け取る

関東財務局長(金商)第2937号

「利用規約」「個人情報保護方針」「契約締結前交付書面」に同意し会員登録を行いメールを受け取る

上記「契約締結前交付書面」等及び「契約締結時交付書面兼投資顧問契約書」を電磁的方法による交付することに同意する