関東財務局長(金商)第2937号

夢の配当金生活

配当金生活とは

配当金生活とはその名の通り配当金で生活資金を賄うことです。

配当金は投資による不労所得のことであり、株式や債券などの資産を保有している間に得られる利益のことを言います。

株は売り買いで利益を得る以外に、保有し続けると年に1~4回配当金が配られるものもあります。

働かなくても暮らしていける、まさに夢のような生活です。

株の売買で得る利益を“キャピタルゲイン”、そして配当金などの利益を“インカムゲイン”と言います。

インカムゲインだけでは高配当を狙いにくいことから、利益を大きくしたい方や時間に縛られたくない方はキャピタルゲインを狙う人が多いです。

ただしその分リスクも大きいので、知識や経験、銘柄リサーチなどが必要になります。

配当金生活で手に入る不労所得と理想の暮らしは

数字の単位は万円です。

| 利回り (税引き前) ► ▼投資額 |

2.00% -2.50% |

3.00% -3.80% |

4.00% -5.00% |

5.00% -6.30% |

| 1,000 | 20 | 30 | 40 | 50 |

| 2,000 | 40 | 60 | 80 | 100 |

| 3,000 | 60 | 90 | 120 | 150 |

| 4,000 | 80 | 120 | 160 | 200 |

| 5,000 | 100 | 150 | 200 | 250 |

| 6,000 | 120 | 180 | 240 | 300 |

| 7,000 | 140 | 210 | 280 | 350 |

| 8,000 | 160 | 240 | 320 | 400 |

| 9,000 | 180 | 270 | 360 | 450 |

| 10,000 | 200 | 300 | 400 | 500 |

薄オレンジ=年180万円(月15万円)以上の利益

こちらの表を見るとわかる通り、1億円の投資金で5%以上の高利回り銘柄に投資することで、年間の不労取得が500万円以上にも膨れ上がります。

証券会社がネット証券の出現で大きく様変わりし、誰でも手軽に投資を行うことができるようになったことから、これまでとは異なる稼ぎ方をする人が増えております。

最近までは普通のサラリーマンだった人々が、わずか数年の投資活動によって富裕層になるというケースが日本中で起こっているのです。

野村総合研究所は、総世帯を純金融資産保有額に応じて五つの階層に分類して、1億円以上5億円未満を「富裕層」、5億円以上を「超富裕層」と定義しました。その他、総資産に対する階層は下記のように定義されています。

●超富裕層(5億円以上)

●富裕層(1億円以上5億円未満)

●準富裕層(5000万円以上1億円未満)

●アッパーマス層(3000万円以上5000万円未満)

●マス層(3000万円未満)

一般的なサラリーマン家庭は一番下のマス層にあたります。一方で資産1億円以上を持つ人は富裕層5億円以上の人は超富裕層と定義されます。

これまでの富裕層は、元々裕福な家庭から相続した資産を運用したり、企業経営で得られた資産などを不動産の投資などで増やしたりする人が多く、そうしたスタイルが世間一般にも知られていました。

しかし現代の富裕層は、ネットを活用した投資やビジネスなど新しい分野で稼ぐケースが多くなっております。

こうした富裕層は非常にフットワークが軽く、国内で稼いだお金を元にドバイやシンガポールなど海外に移住するなど、人生における重要な選択も即決断していきます。

彼らに共通しているのはフットワークの軽さだけではなく、単にお金を稼ぎたいという理由よりも、自分の趣味や面白いと思ったことに対して熱中する点が挙げられます。

彼らにとって、あくまでお金を稼ぐのは、自分の理想の暮らしを追い求めた過程です。そしてそうした人々は自分らしく、幸せな人生を過ごすためのビジョンがはっきりしています。

お金に余裕があり、毎日好きなことをして暮らし、自分にも他人にも心のゆとりを持って接することができる…。そんな素晴らしい毎日を彼らは謳歌しています。

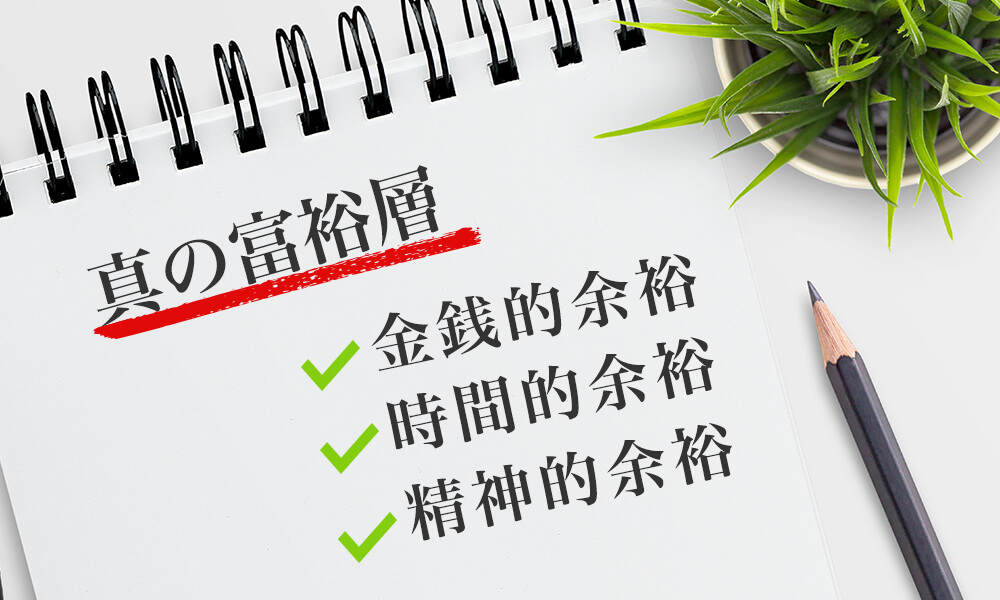

弊社は「金銭的余裕」「時間的余裕」「精神的余裕」の三拍子が揃うことが“真の富裕層”であると考えます。

そして自由な暮らし、理想の人生を手にするためには、労働による収入だけではなく資産を動かすことで、適切に資産形成を進めていくという考え方が何よりも重要です。

稼いだお金をそのまま消費するのではなく、投資に回し、お金に働いてもらうという考え方があることで、人生の選択肢は大きく広がるのです。

また“真の富裕層”の人々は、決して自らが投資の天才であったり、驚くようなビジネスセンスがあったりというわけではありません。

ごくごく普通の学歴や普通の仕事をしていた人たちがスマートフォンを使い、適切な投資行動を続けることによって億単位の資産を築くことに成功しているのです。

そして彼ら“真の富裕層”はお金があることを、決してひけらかしません。

日常生活ではいつもリラックスして、大事な家族や友達恋人とのんびり過ごしています。

身につけるものはハイブランドや宝飾品ではなく、一般人が着るジャージやジーパンなどごくごくありふれたものです。

つまり「私たちの隣を歩いている何でもない人が、実は億単位の資産を保有している」ということが、当たり前にある時代が訪れたのです。

どんな人でも富裕層への仲間入りをする可能性があると信じることができた人から、そのルートに乗ることができます。

「自分にはできないだろう」と思い込んでしまう人は、昨日と同じ人生が明日以降も続いていきます。

どんな人にもチャンスは平等にあり、諦めるのもそのチャンスを掴み取るのもその人の行動ひとつなのです。

弊社に興味を持ち、そのサービスを試してみたいとお考えの個人投資家の方々は、皆様が仲間入りをするチャンスに近づいていらっしゃいます。

あとはどのように行動するか、決断一つで人生が大きく変わっていきます。

弊社の会員様が自由な暮らし、理想の人生を手にするために、必要な情報やサポート体制はすでに整っております。

あとは目の前のチャンスに飛び乗るか否か、ご決断は1日でも早い方が良いことはいうまでもありません。

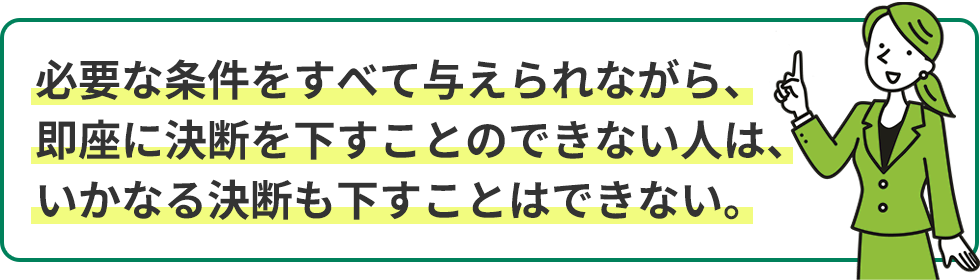

最後に、アメリカの実業家で「鉄鋼王」と呼ばれたアンドリュー・カーネギーは、以下の言葉を遺しております。

目の前に億万長者になれるかもしれないチャンスがあります。

しかしそれを知りながら決断を下すことができないという人も、世の中にはたくさんおります。自分がどちらの道を選ぶのか、投資の可能性を理解した人であれば、迷うことはないと思います。

会員様が1日でも早く「金銭的余裕」「時間的余裕」「精神的余裕」の三拍子が揃う“真の富裕層”となるべく、弊社が全力でサポートをいたします。

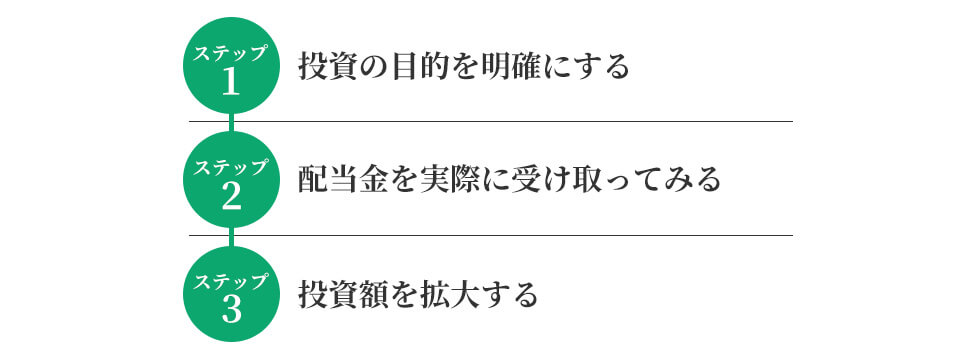

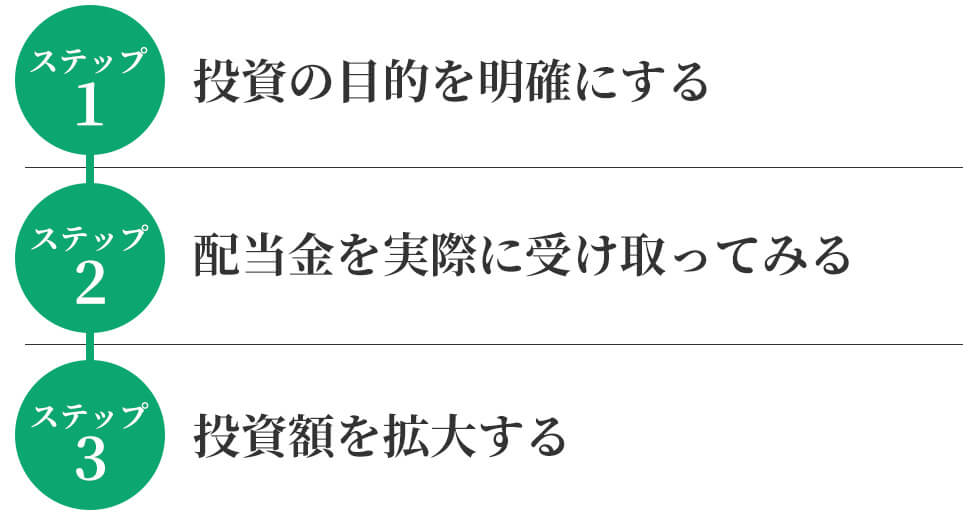

配当金で利益を得るために必要なこと

この3つのステップから始めていきましょう。

必要な金額を計算するため、目標を決めなくては始まりません。

生活費分を稼ぎたい、家賃の支払い分をなんとかしたい、などの目的から逆算して毎月の利回り(税金や手数料などを引いた利益)目標額を算出します。

次に投資先を決めます。投資先をどこにするか決めるには、投資先の業績を調べたり今後成長する市場をリサーチします。

配当金は経営悪化のため配当金を減額、もしくは廃止する場合があります。

目標金額に到達するための投資先を選んでいきましょう。

「税金で利率からどのくらい減るのか」「リスクとリターンの関係」など金銭面の動きを知ることが、後に役立ちます。

尚、配当金は課税対象のため、以下の計算式で算出された税額が源泉徴収されて支給されます。

●配当所得×20.315%

例えば配当金が10万円であれば、20.315%の税額が源泉徴収されるため、実際に受け取る金額は79,685円になります。

また、NISAでは配当金は源泉徴収されずに受け取れるので、配当金が10万円であれば受け取る金額も10万円です。NISAについてより詳しくは、「新NISAの仕組み」でも解説しています。」

配当金は金額を増やせば受け取れる配当金も増えます。投入可能な投資額を蓄積させることが、配当金生活への次の段階です。

配当金で生活をするとなった場合、必要な金額は人により違います。

生活費すべてを配当金で稼ぎたい人、家賃分さえ入ってくれば生活できるという人など、状況によって変わるということです。

また、年齢や持っている資産が人により違うので、かけられるリスクが異なります。

資産がある方は多少失敗しても良いかもしれませんが、余裕のない方はリスクの低い方法で徐々に増やしていく、という戦略が考えられます。

無理せず自分にあった金額を投資していき、配当金を多くもらえる生活へ近づいていきましょう。そしていずれは夢の配当金生活を実現し“真の富裕層”となるために、1日でも早く行動を起こしてください。

弊社では短期で値上がりする銘柄の情報に加え、

会員様の中長期の投資戦略に関しても、

親身に相談に乗らせて頂きます。

どうぞご安心の上、弊社サービスをご利用ください。

メール登録で大化け銘柄を受け取る

関東財務局長(金商)第2937号

「利用規約」「個人情報保護方針」「契約締結前交付書面」に同意し会員登録を行いメールを受け取る

上記「契約締結前交付書面」等及び「契約締結時交付書面兼投資顧問契約書」を電磁的方法による交付することに同意する